深圳縱橫集團有限公司

Shenzhen Zongheng Group Co,Ltd

時(shí)間:2023-09-03 信息來源:縱橫集團

-------------------------------------------

作爲年檢人次高達20億次的大市場,醫學(xué)超聲賽道(dào)曆經(jīng)數十年發(fā)展已經(jīng)成(chéng)熟,包括邁瑞醫療、開(kāi)立醫療、祥生醫療等入局醫學(xué)超聲的企業已經(jīng)上市多年。

但在近期,縱橫投資卻觀察發(fā)現,醫學(xué)超聲賽道(dào)正被重新引爆。

從數據上可一窺熱度。這(zhè)一年以來,醫學(xué)超聲賽道(dào)吸引超20家知名VC入局并押注,這(zhè)裡(lǐ)面(miàn)包括金鼎資本、朗瑪峰創投、啓明創投、上海科創、天士力資本、同創偉業、葦渡創投、楹聯健康基金、元生創投、遠毅資本、魯信創投等一線機構,逾10家企業獲得融資。

值得一提的是,僅在今年5-8月,中慧醫學(xué)、歡影醫療、漢通醫療、卡本醫療、心寰科技便相繼拿下數千萬,甚至上億元的融資,醫學(xué)超聲賽道(dào)呈現出一月一融的密集态勢,在當下低迷的投資環境裡(lǐ)顯得尤爲火熱。

數據來源:動脈橙數據庫、企查查

“醫學(xué)超聲賽道(dào)已經(jīng)到了技術叠代的關鍵時(shí)間點,即逐漸從以前以診斷爲主的超聲産品向(xiàng)輔助治療和直接作爲治療工具領域的産品邁進(jìn)。同時(shí)醫學(xué)超聲産品在診斷中端市場還(hái)有進(jìn)口替代空間,在高端市場方向(xiàng)還(hái)有很大的市場空間和投資機會(huì)。”浩悅資本管理合夥人楊振軍告訴動脈網。

一時(shí)之間,超聲相關業務成(chéng)爲行業追捧的“香饽饽”,這(zhè)也使得大量資金、企業紛紛入局,爲行業提供著(zhe)新思路、新産品,以及新的解決方案。

毫無疑問,在産業合力下,醫學(xué)超聲賽道(dào)正被引爆。

醫學(xué)超聲賽道(dào)爆火,百億市場湧現兩(liǎng)大新機會(huì)

醫學(xué)超聲爲何如此火爆?

首先,作爲我國(guó)四大影像(CT,MRI,X光機,醫學(xué)超聲)設備中裝備數量最大、檢查人數最多、安全系數最高、檢查結果最快,以及性價比最優的圖像分析診斷工具,醫學(xué)超聲一直是各級醫院必備設備,也因此擁有不錯的市場存量與增速。

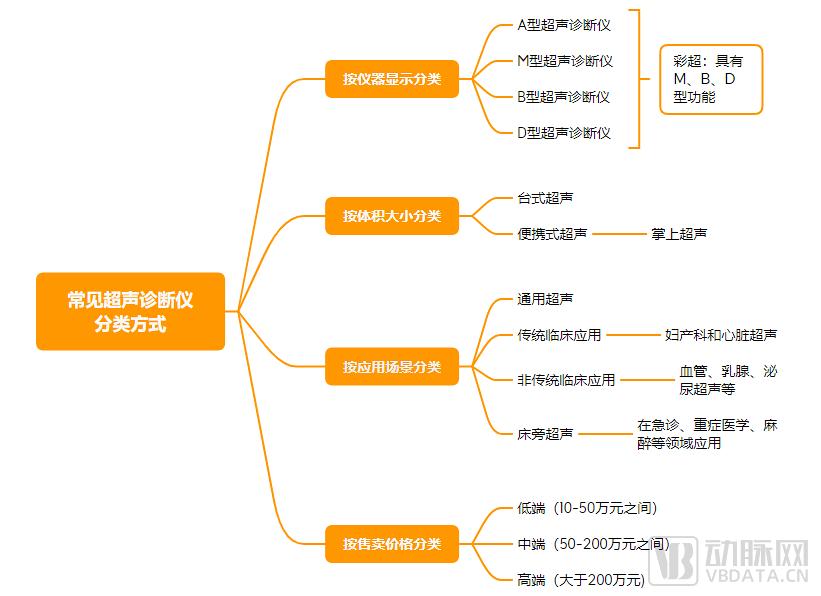

分類參考:《超聲醫學(xué)基礎》 動脈網制圖

“醫學(xué)超聲在臨床應用非常廣泛,無論是内髒系統、心血管系統,還(hái)是泌尿系統等,都(dōu)有醫學(xué)超聲設備的施展空間。”醫療器械行業資深從業人士郭翔告訴動脈網,“正因此,醫學(xué)超聲設備是非常成(chéng)熟的市場,認知度高。目前盡管行業競争已經(jīng)十分激烈,我國(guó)醫學(xué)超聲設備市場仍有可觀的增長(cháng)空間。”

根據Frost&Sullivan的數據顯示,我國(guó)醫學(xué)超聲設備2016年到2020年市場規模由86.7億元增至127億元,年複合增長(cháng)率是10%,2021年至2025年市場規模由139.7億元增至186.5億元,年複合增長(cháng)率爲7.5%。

數據參考:Frost&Sullivan 動脈網制圖

除了擁有不小的市場存量與增量外,醫學(xué)超聲設備平均60%左右的毛利率,是其成(chéng)爲醫療影像設備廠商熱衷布局相關産線的又一重要原因。

在政策端,國(guó)産替代與分級診療等相關政策的持續推進(jìn),更爲醫學(xué)超聲設備市場叠代更新帶來助力。以《政府采購進(jìn)口産品審核指導标準(2021年版)》爲例,該文件就(jiù)明确了政府/事(shì)業單位采購國(guó)産醫療器械及儀器比例:便攜式彩色超聲診斷儀、彩色多普勒超生診斷儀、自動乳腺超生診斷儀等要求100%國(guó)産,彩色多普勒超生診斷儀(具備手術定位引導或心髒超聲)要求國(guó)産占比50%。從這(zhè)看,國(guó)産替代的空間很大。

動脈網根據公開(kāi)資料制圖

“超聲診斷作爲慢病篩查診斷的常用手段,可提前篩查慢病發(fā)病率。我國(guó)老齡化的大趨勢,也勢必驅動醫學(xué)超聲設備需求的持續增長(cháng)。”醫療器械行業資深從業人士郭翔表示。

正是基于上述多個因素,醫學(xué)超聲賽道(dào)入局者衆多,競争一直很激烈,并在内卷中湧現出更多方案與産品。其中,兩(liǎng)大機會(huì)正漸漸浮現,成(chéng)爲當下醫學(xué)超聲賽道(dào)企業或投資機構關注的熱點。

● 新機會(huì)一:國(guó)産替代疾風正勁,高端市場亟待破局者

在國(guó)産替代的大潮下,醫學(xué)超聲賽道(dào)迎來新的機會(huì)期。

多位行業人士向(xiàng)動脈網指出,醫學(xué)超聲可以大緻劃分爲低端、中端、高端三大方向(xiàng):低端主要是通用全身超聲設備等,中端主要是全身超聲、體表血管超聲等設備,高端主要是心髒超聲、婦科四維超聲等。

從價格段大緻來區分,低端超聲的價格區間一般在10萬到50萬元之間、中端超聲一般在50萬到200萬元之間、高端産品一般高于200萬元。

在高中低端三個方向(xiàng)裡(lǐ),目前都(dōu)已湧入大量的企業入局。在高端領域,當下處于進(jìn)口設備壟斷的局面(miàn),核心企業是飛利浦、GE等跨國(guó)巨頭;在中端和低端領域,則主要彙聚了邁瑞醫療、開(kāi)立、飛依諾、汕頭超聲等國(guó)産企業。

“國(guó)産企業通過(guò)十多年來的布局,在醫學(xué)超聲的中低端市場基本已經(jīng)完成(chéng)國(guó)産替代。”醫療器械行業資深從業人士郭翔表示,其中,由于超聲設備産品叠代,低端産品正逐步淘汰,近年中端市場正在蠶食低端市場的空間,行業集中度越來越高。

數據參考:Frost&Sullivan、觀研天下 動脈網制圖

在高端市場,國(guó)産企業也陸續發(fā)力,目前處于起(qǐ)步期。比如2022年12月30日,邁瑞醫療發(fā)布了旗下全新高端超聲-ResonaR9鉑金,依托于該産品,邁瑞首度提出了多參數超聲的概念,即通過(guò)不同的超聲成(chéng)像技術,獲取更多參數,發(fā)展更多診療方案的可能(néng)。又比如開(kāi)立醫療,其陸續推出了 S60Pro、P60系列等高端超聲産品。

不過(guò),在單價250萬元以上的超高端醫學(xué)超聲設備領域,鮮少有國(guó)産企業身影。而按總體金額來算,高端超聲占據了整個市場份額的50%以上。

這(zhè)意味著(zhe),高端乃至于超高端市場是未來醫學(xué)超聲賽道(dào)競争的核心領域,國(guó)産企業如若實現突破,未來仍有十分可觀的增長(cháng)空間。

技術壁壘是能(néng)否在高端醫學(xué)超聲設備領域站穩腳跟的關鍵所在。

醫用超聲設備主要由振蕩器、發(fā)射器、換能(néng)器、回波信息處理系統、顯示器、掃描發(fā)生器六部分構成(chéng)。其中,換能(néng)器是高端超聲設備研發(fā)的難點,該設備主要在超聲探頭中運用,承擔的功能(néng)是産生超聲脈沖,接收由目标形成(chéng)的波脈沖信号并轉換成(chéng)電信号,送入回波信息處理系統,并處理超聲回波信息。在其他因素不變的情況下,換能(néng)器頻率越高,獲得的圖像往往越準确。

此外,在軟件和一些複雜功能(néng)上的研發(fā)突破也十分關鍵,如剪切波彈性成(chéng)像、造影等,這(zhè)能(néng)爲用戶提供更多的定量診斷信息,帶來更好(hǎo)的診斷效果。

圍繞以上方向(xiàng),國(guó)内創新企業正在積極布局高端領域。

以8月剛剛獲得融資的心寰科技爲例,該企業緻力于搭建超聲介入核心技術平台,并專注高端有源心血管介入成(chéng)像、自然腔道(dào)介入成(chéng)像及其先進(jìn)診斷方法。從當前産品研發(fā)進(jìn)度來看,心寰科技全球最細7.5F 2D ICE即將(jiāng)進(jìn)入注冊臨床,4D ICE的研發(fā)也已經(jīng)實現重大突破。

又比如今年6月完成(chéng)Pre-A輪融資的歡影醫療,該企業布局的是心腔内超聲,旗下産品可以100%自主完成(chéng)關鍵換能(néng)器和有源介入導管的研發(fā)和生産,擺脫了對(duì)核心部件的外購依賴,并已建立完備的萬級潔淨生産車間及生産體系,最大程度保證了供應鏈安全、成(chéng)本可控和穩定量産能(néng)力。

今年1月完成(chéng)超億元B輪融資的霆升科技則從2019年開(kāi)始投入大量資金和人力研發(fā)心腔内超聲産品,持續對(duì)整個産品性能(néng)進(jìn)行改進(jìn),并且實現半自動化批量生産。目前,霆升科技已經(jīng)建立了近4800平米的研發(fā)及工藝制造中心,配置了高端的精密研發(fā)檢測設備、半自動化生産設備,在二維心腔内超聲産品及相關聯技術上累計研發(fā)投入已達近2億元。與此同時(shí),霆升科技正同步加快4D心腔内超聲産品的研發(fā)。

可以發(fā)現,在高端醫學(xué)超聲領域,將(jiāng)有越來越多國(guó)産創新企業爲行業帶來新可能(néng)。

新機會(huì)二:技術推動變革,從診斷向(xiàng)輔助治療的新藍海跨越

“在診斷領域,有相當多的企業在布局,競争已經(jīng)很激烈。”醫療器械行業資深從業人士郭翔表示,“當下,技術叠代升級下,有不少企業開(kāi)始關注并發(fā)力輔助治療領域。”

具體來說(shuō),醫學(xué)超聲設備在輔助治療上的應用,主要包括超聲引導下穿刺活檢及囊液抽吸,以及超聲引導下對(duì)實性病變的射頻、微波、激光的消融治療等。

以一年内融資兩(liǎng)輪的卡本醫療爲例,該企業旗下産品多模态影像融合系統VENUS通過(guò)將(jiāng)靜态CT/MR序列與動态超聲實時(shí)融合,直觀呈現3D、2D器官解剖結構,輔助醫生定位病竈、規劃穿刺路徑,快速引導精準建立介入通道(dào)及進(jìn)行靶向(xiàng)活檢等,提升了醫生效率。

除此之外,卡本醫療VENUS定制化設計了對(duì)應的器官專用程序——PCNL、MRI-TRUS,APP式操作,可視化引導,不僅能(néng)大大降低年輕醫生的學(xué)習曲線,更能(néng)精準、高效、安全輔助臨床精準穿刺,成(chéng)功打造了高壁壘的全面(miàn)底層技術平台。

再比如同樣一年内融資兩(liǎng)輪的漢通醫療,其聚焦以介入超聲爲核心技術的泛血管領域,通過(guò)攻堅多項高端“卡脖子”技術,換能(néng)器、導管、主機、算法等核心部分全棧自研,成(chéng)爲了國(guó)内外少數全程掌握介入超聲核心技術的企業,并擁有成(chéng)本優勢。

詳細來看,漢通醫療自研的“腎動脈超聲消融系統(uRDN)”産品,優化了聲場輸出範圍,擁有更加穩定的消融效果。目前,uRDN産品已遞交注冊檢驗。同時(shí),漢通醫療基于超聲平台布局了其他産品線,也陸續開(kāi)展。

今年5月獲得Pre-A輪融資的中慧醫學(xué)獨創了超聲脊柱側彎評估系統,該系統主要爲骨科、康複科和運動醫學(xué)醫師提供精準度媲美X光的無輻射安全的脊柱側彎評估方案。現已擁有19項全球首創和領先技術以及100多項專利,取得歐盟、澳大利亞和中國(guó)内地的醫療器械認證。

截至目前,中慧醫學(xué)成(chéng)像科研團隊與國(guó)際知名醫院、高校開(kāi)展科研合作,并在骨科與運動學(xué)、超聲、機器視覺與模式識别等領域的國(guó)際頂級期刊發(fā)表超過(guò)了20多篇科研論文:驗證了三維超聲技術的精确度與可靠性。Scolioscan®超聲脊柱側彎評估系統通過(guò)臨床試驗測試論證:超聲UCA角與X光Cobb角的線性相關度達到94.64%,該系統業已取得多個國(guó)際國(guó)内創新大賽獎項。

“偏輔助治療的超聲方向(xiàng)資本比較看好(hǎo)。在投資判斷上,團隊、研發(fā)、創新能(néng)力等都(dōu)很重要。”浩悅資本管理合夥人楊振軍表示,“舉個例子,比如超聲的探頭在實時(shí)性、準确性、精準性上是否具有優勢,醫生的學(xué)習成(chéng)本是否高,是否能(néng)夠創新解決臨床痛點等。”

綜上,随著(zhe)技術的持續革新,醫學(xué)超聲賽道(dào)除了在診斷領域不斷向(xiàng)高端演進(jìn)外,亦逐步向(xiàng)輔助治療的新藍海跨越。

創新加速,行業未來如何演進(jìn)?

在百億醫學(xué)超聲市場不斷創新叠代的過(guò)程中,動脈網結合多位訪談人士的意見發(fā)現,行業兩(liǎng)大趨勢已經(jīng)開(kāi)始浮現。

一是AI技術的嵌入應用將(jiāng)帶動醫學(xué)超聲設備持續下沉,并緩解超聲科醫生匮乏的供需矛盾。我國(guó)醫學(xué)超聲診斷設備需求較高,2020年中國(guó)超聲檢查人次約20億次,而超聲影像與放射科影像不同,超聲診斷需要采集不同切面(miàn)的動态圖像進(jìn)行實時(shí)診斷,其圖像獲取和診斷十分依賴醫生經(jīng)驗,但我國(guó)超聲科醫生資源較爲匮乏,亟需AI技術的嵌入來降低超聲使用門檻。

中國(guó)醫學(xué)超聲診斷發(fā)展曆程 圖片來源:《2022中國(guó)醫用超聲報告》

二是超聲與其他設備進(jìn)行聯合診斷成(chéng)爲重要方向(xiàng),比如超聲和CT聯合診斷,能(néng)在腎囊腫、脊柱外科診斷、甲狀腺鈣化性病變等領域發(fā)揮更優效果;又比如超聲和核磁共振聯合診斷,實現多模态功能(néng)磁共振成(chéng)像在高強度聚焦超聲消融子宮肌瘤中的應用研究等。

在趨勢的演進(jìn)中,接下來醫學(xué)超聲市場的發(fā)展還(hái)將(jiāng)處于上升期。隻是需要注意的是,行業需向(xiàng)更積極的方向(xiàng)發(fā)展,不斷爲患者帶來更優質的臨床體驗和效果。

當然,這(zhè)并不是一條坦途,前路必有泥濘與曲折。但于躬身入局的創業者們而言,迎難而上本是常态。在這(zhè)種(zhǒng)常态中,創新企業們邁出了一個又一個關鍵步伐。

而正是創新者們每一步小的積累,成(chéng)爲了行業大跨步前進(jìn)的基石。